Це питання виникає щоразу, коли для оснащення/переоснащення цеху потрібно придбати якесь дороге обладнання. І питання цілком закономірне, оскільки відповідь на нього дозволяє зрозуміти, які кошти, звідки і на який час потрібно залучити для цієї покупки. Одночасно це також дуже важливе питання, оскільки відповідь визначає ще й доцільність купівлі, а також варіанти обладнання у разі, якщо обрана позиція виявиться нерентабельною.

Наче на перший погляд зрозуміло, що йдеться про ефективність вкладення коштів в обладнання для цеху моторного ремонту. Це таке не скільки інженерно-технічне, скільки економічне завдання. А економіків у нас більше, ніж навіть електроніків. У кедах. Але… ми зіткнулися з такою парадоксальною ситуацією, коли всі розуміють важливість теми, але чомусь ніхто нічого не може розрахувати. Такою мірою, що навіть бакалаври та магістри з кандидатами економічних наук не знають як. Очевидно, їх не вчили. Або, навпаки, їх вчили, а вони не вчилися. Або вчилися, але не тому – так буває.

Ну, якщо вони не знають, то це теж ніяка не біда – інженери з економічним завданням точно впораються. Тому почнемо відразу з вихідних даних нашого завдання.

.

1. ВИТРАТИ

Отже, ми хочемо витратити N-ну суму на покупку обладнання. Який? Це можна обчислити, склавши просту таблицю і внісши туди всі позиції, у тому числі складається цех моторного ремонту. Як було показано раніше, можна розбити все моторне виробництво на 2 частини (цеху) – цех ремонту головок циліндрів та цех важкого обладнання (або ремонту колінвалів та блоків циліндрів).

Цех ремонту головок циліндрів, як показує практика, може існувати окремо та самостійно. Це означає, що за необхідності до нього може бути доданий цех важкого обладнання (а може й не доданий). У той же час цех важкого обладнання фактично самостійності не має і без ремонту головок циліндрів просто втрачає сенс. Внаслідок цього, насправді є лише 2 варіанти влаштування цеху – у вигляді цеху лише ремонту головок або цеху повного циклу.

Однак для спрощення розрахунків та наочності результатів далі ми розглядатимемо обидві частини цеху – головок та важку, окремо.

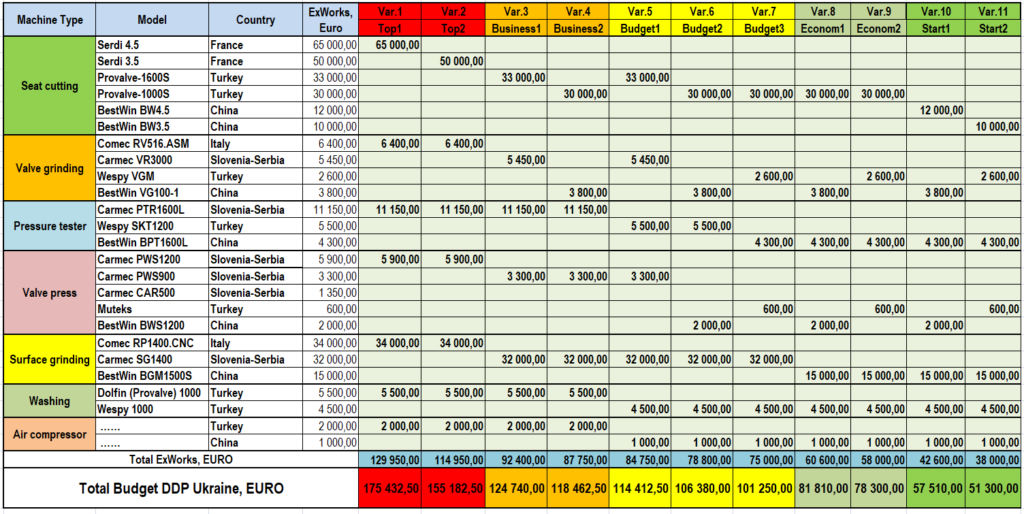

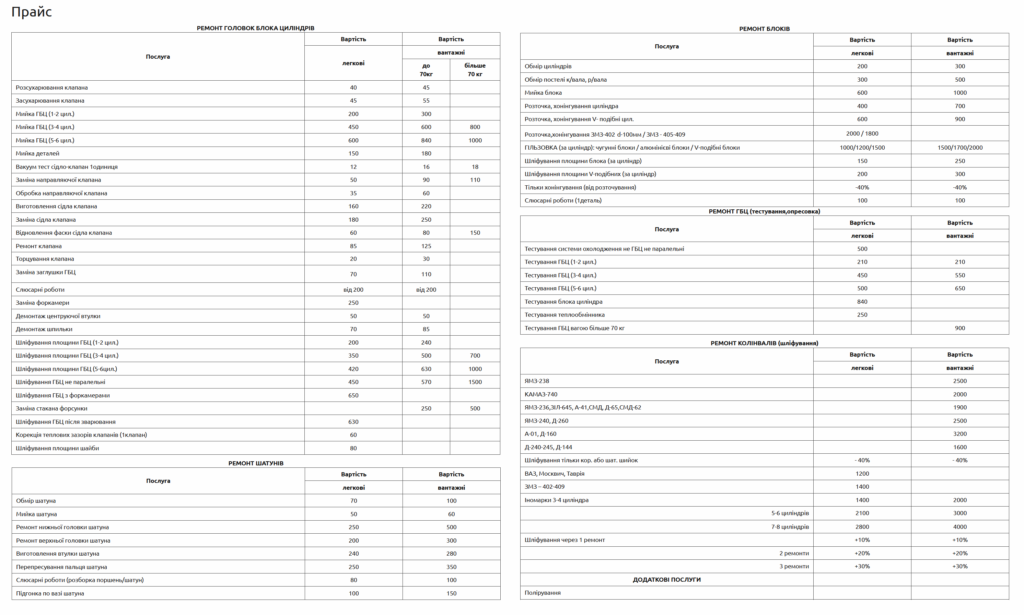

Склад та ціни обладнання для цеху головок легко визначаються за даними нашого минулого звіту:

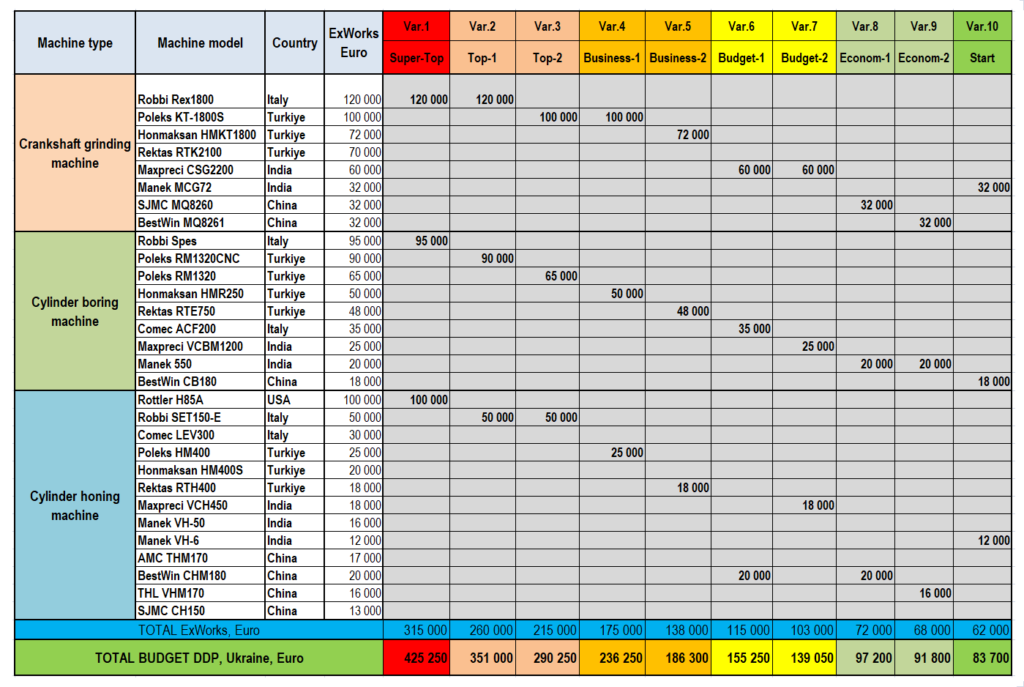

Для важкого цеху також можна легко прикинути, що туди включити і скільки воно коштує. Зробимо аналогічну таблицю, включивши туди лише 3 головні верстати – шліфувальний, розточувальний та хонінгувальний. Вийде дуже цікава картина, де різниця між найдорожчим і дешевим варіантом відрізняється в… 5 разів:

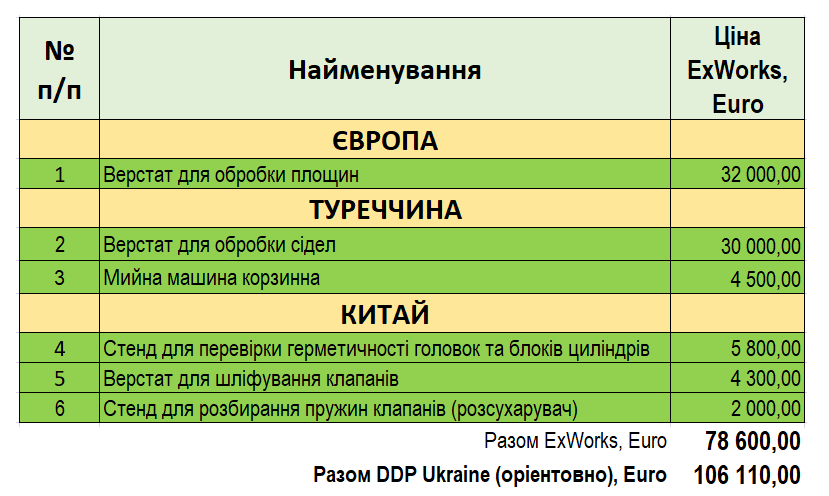

Якщо орієнтуватися на бюджетні варіанти, але надавати перевагу турецьким виробникам (з невеликим додаванням Європи та Китаю), то в результаті отримаємо таку цікаву таблицю:

Цех ремонту головок, орієнтовно бюджет:

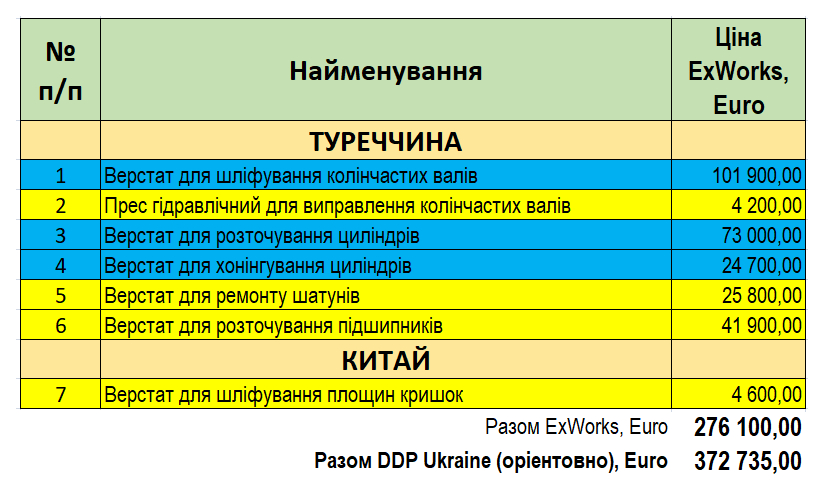

Важкий цех розбитий на 2 частини (черги) – основну (синю) та додаткову (жовту):

Ну, і в результаті підсумовуємо та отримуємо такі бюджети:

Немає сенсу намагатися осягнути неосяжне, з цілком очевидних причин. Тому далі розглядатимемо лише основну частину важкого обладнання, без якого ніяк не можна, а додаткову частину, без якої можна почати, залишимо для майбутніх розрахунків.

Таким чином, маємо 2 суми, які спробуємо окупити – по черзі та разом.

.

2. ДОХОДИ

Щоб окупити вкладення (витрати, інвестиції), очевидно, що обладнання має приносити дохід. Який де і звідки його взяти?

Загалом зрозуміло – цех має виконувати роботи, які треба продавати клієнтам. Звідси відразу випливає кілька важливих моментів щодо організації, у тому числі:

1) чим більше буде клієнтів, тим вищий дохід і швидше все окупиться

2) відразу зрозуміло, що нічого взагалі не окупиться, якщо розраховувати тільки на завантаження обладнання роботами від власного автосервісу – потрібно організувати прийом деталей у ремонт від інших клієнтів,

3) коли клієнти замовляють роботи, то чим більше різних деталей/операції робитиметься, тим дохід буде більшим,

4) однак є обмеження щодо максимального обсягу робіт – вони залежать від типу обладнання та кількості працівників. У будь-якому випадку працівники не зможуть, а обладнання не дасть зробити більше, ніж якась максимально можлива кількість,

5) але, з іншого боку, максимального обсягу, зазвичай, неможливо досягти, особливо, у початковий період роботи нового підприємства. У старого підприємства теж не вийде зробити стрибок, тому потрібно оцінити реальний обсяг робіт.

Питання відразу розпадається на 3 частини:

1) потрібно визначити реальний обсяг робіт (у типах та кількості деталей) за обраний період;

2) потрібно знайти ціни на дані роботи;

3) і лише після цього можна розрахувати дохід та термін окупності, протягом якого можна повернути інвестиції, щоб почати отримувати чистий прибуток.

.

2.1. Обсяг робіт

Якщо йдеться про давно працюючу майстерню або цех моторного ремонту, то там все зрозуміло – відкрив комп’ютер і подивився, скільки деталей, і яких зробив цех за день, тиждень, місяць або рік. Простіше не буває. Гірше, коли ніякого цеху немає і незрозуміло, скільки робіт має бути.

Як правило, у початковий період після відкриття робіт мало, та їх кількість починає зростати зазвичай лише через рік, досягаючи якоїсь середньої величини після 3-х років роботи цеху. Ми спростимо завдання, оскільки спочатку припускаємо досить значні терміни окупності.

Для працюючого цеху, виходячи з досвіду, для розрахунків були прийняті такі середні цифри виробітку на день:

1. Для цеху ремонту головок:

Головок циліндрів на заміну напрямних, правку сідел, шліфування клапанів – 3

Миття головок – 6

Опресовування головок та обробка площини – 5

2. Для цеху ремонту блоків та колінчастих валів:

Блоків циліндрів на розточування-хонінгування – 3

Блоків циліндрів на гільзування – 1

Колінвалів на шліфування-полірування шийок – 3

Інші токарно-слюсарні роботи – 1

Зрозуміло, якщо прийняти інші вихідні кількості, то результат зміниться. При цьому головне в тому, що тенденції важливіші за точні (і заздалегідь невідомі) кількості робіт у конкретному ще не побудованому цеху. Але в будь-якому випадку дуже легко повторити наш розрахунок з будь-якими кількостями деталей – було б бажання.

Ми, звичайно ж, надаємо всім бажаючим можливість абсолютно вільно та безкоштовно все розрахувати з будь-якими даними, для чого їм достатньо лише відкрити чарівний Excel на своєму власному комп’ютері та вставити у потрібні клітини всі наші цифри.

.

2.2. Ціни на роботи

Ціни на роботи у першому наближенні було взято з відомих Інтернет-сайтів ремонтних компаній. Ми не займалися оцінками, наскільки ці ціни відповідають або не відповідають чомусь – ми просто використовували те, що є в мережі:

Виходячи з цього, для однієї головки циліндрів прийнято наступні ціни в грн.

…..Розбирання-складання = 1280

…..Миття = 600

…..Опресування =600

…..Заміна напрямних =960

…..Обробка сідел = 1120

…..Шліфування клапанів = 1600

…..Обробка поверхні =600

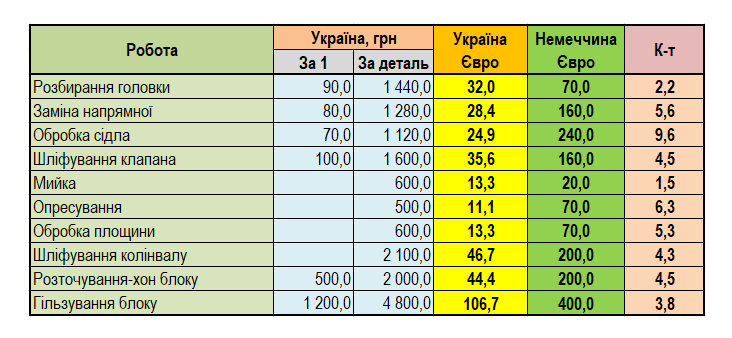

Для блоків та колінвалів також прийнято такі ціни для однієї одиниці деталі, грн.:

…..Розточування-хон блоку = 2400

…..Гільзування блоку = 6000

…..Шліфування колінвалу =2000

…..Полірування шийок колінвалу =500

…..Слюсарні роботи =3000

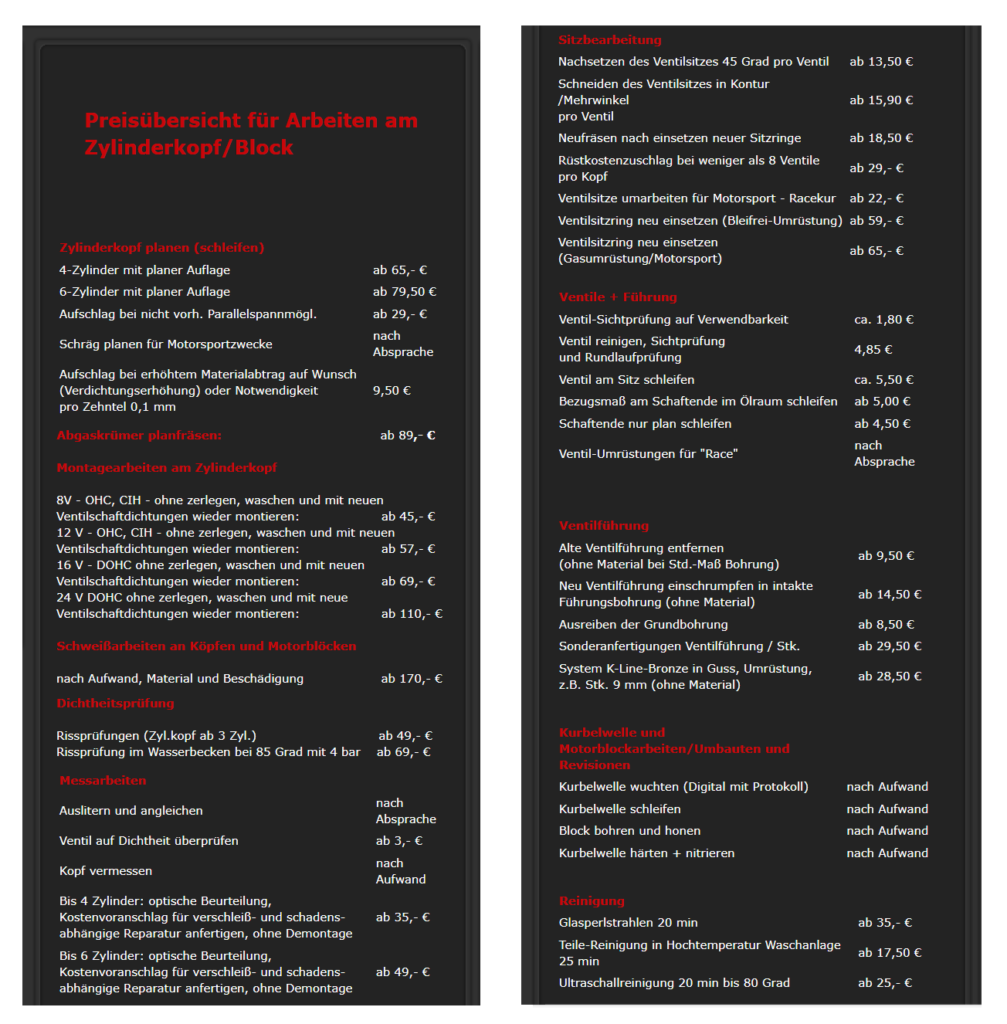

Під час дослідження цін раптом виявилася дивовижна річ. Ось це ціни одного з механічних цехів з ремонту двигунів у Німеччині:

Що може бути тут цікавого? Та ось що:

Тобто, ціни на роботи з механічної обробки деталей у Німеччині в середньому вищі ніж у нас,… у 5-7 разів! І це при тому, що паливо у нас дешевше лише в 1,3 рази. А багато чого й дорожче. Причини такого перекосу загалом зрозумілі – старі вбиті верстати нездатні виконувати якісну роботу, а неякісна робота нічого не варта. Але це тема зовсім іншого, окремого дослідження.

.

2.3. Методика розрахунків

Отже, ми знаємо суму інвестицій. Приймемо, що у нас своїх грошей немає, і ми беремо всі в банку в кредит. Для цього треба знати та задати у розрахунках річний %, який попросить банк. Зрозуміло, що банк завжди хоче багато, але й без розрахунків зрозуміло, що якщо банкіри хочуть більше 20-25%, йти до них, щоб залишитися без штанів, немає жодного сенсу і без жодних розрахунків. В ідеалі, ясна річ, треба прагнути до того, щоб %=0. Фактично це означатиме, що на покупку обладнання ми витрачаємо власні накопичення.

Здійснення кількості оплачених робіт на день на кількість робочих днів на місяць і на рік дасть шуканий дохід на рік. Вважаємо, що у місяці 21 робочий день, а 12 місяців дає всього 252 робочі дні на рік – дуже близько до реальності.

Необхідно також директивно прийняти, яку частину від отримуваного доходу ми зможемо/витрачатимемо на повернення витрачених коштів. Практика показує, як мінімум, 3 дуже важливі моменти:

1. Підприємству важливо спочатку вийти в нуль, а потім почати отримувати прибуток, який є різницею між доходом (те, що заплатили клієнти) і всіма витратами (зарплата, оренда, податки тощо).

2. Цей прибуток якраз і треба відправити на повернення витрачених на обладнання коштів.

3. Після того, як усі гроші будуть виплачені, саме ця сума прибутку стане тим, що отримуватиме підприємство на свій подальший розвиток (або власник на те, щоб лежати на пляжі океанського острова).

Тут практика, як завжди, також має рекомендації. Наприклад, якщо прибуток підприємства менший за 20%, то навіщо воно нам потрібне, таке підприємство, чи не краще зайнятися чимось іншим? А якщо прибути більше 30%, то чи зможе підприємство такий прибуток забезпечити? Навряд (забезпечить 20%, а решту можуть і вкрасти – теж тема).

Сума, яку доведеться віддати банку, легко вважається за такою формулою:

е = І * П * (Р + 1) / 2400, (1)

де P – термін кредиту, місяців; П – річний % за кредитом; І – сума кредиту, що дорівнює сумі інвестицій (вкладених у устаткування коштів).

У рівнянні (1) у нас 2 невідомі – сума повернення та термін кредиту, за який ми зможемо все повернути. Його можна знайти за формулою:

Р = 1200 * (І + е) / (D * А), (2)

де A – сума доходу від робіт, на рік; D – % від доходу, яку ми віддаватимемо (рівна прибутку).

2 рівняння з двома невідомими дають рішення для суми повернення:

е = І * І * П / (D * A – І * П). (3)

Звідки термін окупності у роках

R = P/12 = 100*(І+е)/(D*A). (4)

Перше обмеження: D * A не може бути меншим І * П. Тобто, якщо прибуток дорівнює або менше суми відсотків, які треба повернути банку, з формули (3) випливає, що нічого окупити неможливо. І це цілком очевидно, бо коли витрати тупо більші за доходи, підприємство заздалегідь банкрут.

.

3. РЕЗУЛЬТАТИ

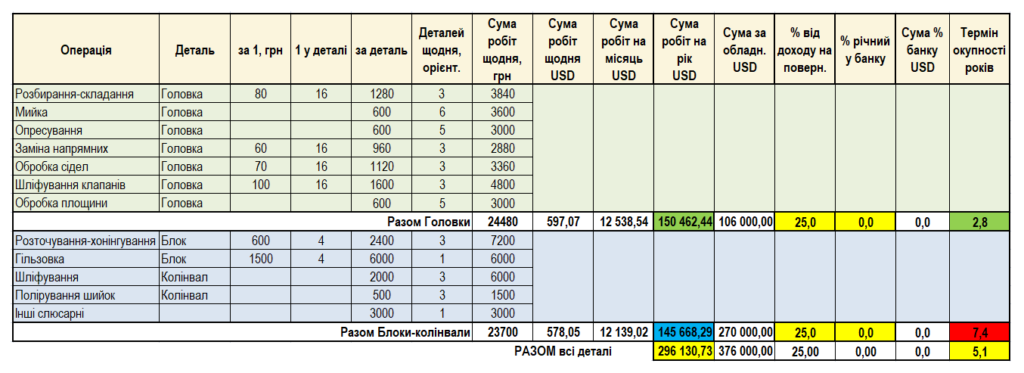

Зводимо все до справжньої таблиці Excel, де виділяємо ділянку головок і ділянку важкого обладнання, після чого зводимо їх разом:

Далі з допомогою таблиці легко порахувати варіанти. А вони варті того, щоб їх порахувати!

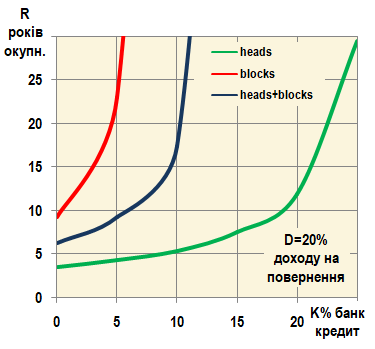

1. Якщо прийняти прибуток незмінним 20% і відправити його на погашення кредиту, то отримуємо термін окупності різних проектів цеху за різних відсотків банку:

Насправді це супер-результат. Можемо бачити, що цех з ремонту головок має шанси окупитися за 5 років навіть за 10% річних. Проте як тільки ми до нього захочемо пристебнути важке обладнання, підприємство неминуче збанкрутує – воно навіть за 15 років не зможе віддати боргу. Виходить, що якщо для організації ділянки ремонту головок ще можна брати гроші в кредит, то для будівництва цеху повного циклу потрібно використовувати лише власні кошти. Або не намагатися йти у важку тему. Тобто якщо головки можуть робити все, то сучасне важке обладнання за таких низьких цін на роботи – воно не для всіх, а лише для багатих. Парадокс, та й годі, тому що роботи на найдорожчому обладнанні виходять лише для бідних.

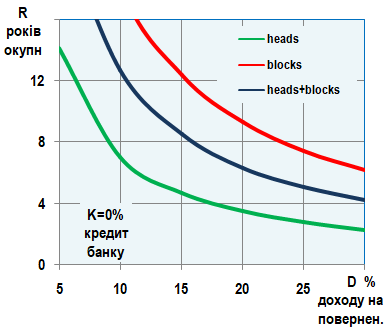

2. А що якщо ми знайдемо і таки вкладемо свої кровні? Тоді така дискотека:

Тобто, маємо всі шанси окупити проект ділянки ремонту головок за жалюгідні 2,5 роки, а якщо натиснемо та вичавимо з цеху 25% прибутку від загального доходу, то й важке обладнання за 5 років теж окупиться, гроші повернуться.

.

3.1. Перевірка отриманих результатів

Грубо перевірити отримані результати можна так. Розділимо весь дохід на 4 рівні частини – зарплата, оренда приміщення для цеху, податки з накладними витратами та прибуток, він ж – повернення інвестицій. Простий розрахунок показує, що фонд заробітної плати в такому разі дозволяє найняти щонайменше 6-7 осіб персоналу, які цілком здатні виконати заданий обсяг робіт. При цьому цех, займаючи, наприклад, площу 250-300 кв.м і споживаючи приблизно 50 кВт електричної потужності, зможе заплатити оренду за ставкою 30 доларів за кв.м на місяць, що цілком покриває звичайний рівень ціни виробничої нерухомості та електроенергії.

Характерно, що за нинішніх цін електроенергії, якщо раптом дуже скупий власник вирішить замінити сучасне обладнання металобрухтом, старовинні верстати-мастодонти дружно допоможуть його збанкрутувати своїми надмірно ненажерливими електродвигунами. Що буде правильно, тому що, як кажуть, нефіг.

4. ЯКІ ЩЕ Є ВАРІАНТИ?

А якщо… Припустимо, власних грошей немає, але все одно треба зробити цех. У такому разі доведеться спускатися з європейсько-турецьких небес на індійсько-кетайську землю. Навіть якщо дуже не хочеться.

У таблиці вище бюджет цеху з ремонту головок, збудованого на китайському обладнанні, навряд чи перевищить 60.000 доларів.

Як це випливає із нашої таблиці, шліфувальний верстат для колінвалів в Індії можна взяти за 60-70.000 доларів (з урахуванням доставки), а розточувальному для циліндрів навряд чи перевищить 35.000 доларів. Якщо залишити у списку турецький хонінгувальний верстат вартістю ті ж 35.000 доларів (що не так і дорого в порівнянні), то загальний бюджет цеху важкого обладнання не перевищить 140.000 доларів, що є цілком реальною цифрою. І вона в 2 рази дешевша, ніж прийнято вище для цеху з турецького обладнання цілком.

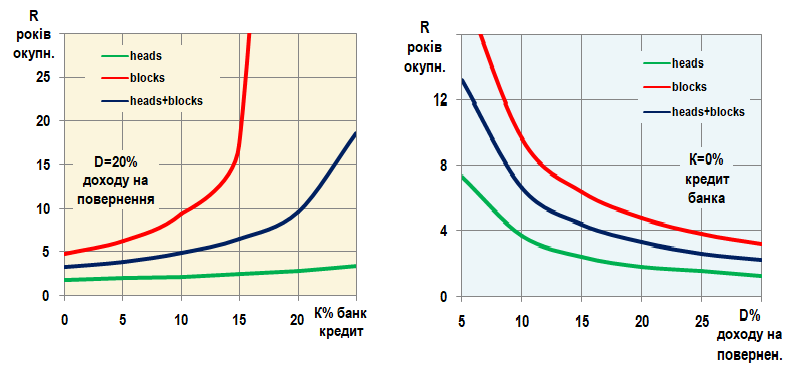

І це принципово змінює картину. Повторний розрахунок показує, що цех з ремонту головок можна окупити менше ніж за 2 роки, а якщо до нього пристебнути важкий цех, то термін окупності плавно знизиться до 5 років навіть за 10% банківського кредиту. І навіть 15% кредиту вже не мають гарантії банкрутства нового підприємства.

Як це видно, криві окупності за таких умов різко змінюють характер, і те, що було неможливо при використанні турецько-європейського обладнання, легко проходить при його заміні індійсько-китайським.

Однак цей результат не слід сприймати як рекламу дешевого китайського чи індійського обладнання — воно нерідко має гіршу якість та меншу довговічність. Що може викликати додаткові витрати, які важко враховувати. Але насправді це привід задуматися. Тому що дешевші позиції роблять реальним те, що з дорогими неможливо в принципі.

.

ВИСНОВКИ

1. При існуючому рівні цін на послуги з механічної обробки деталей можливості організації нового цеху та придбання обладнання для нього сильно обмежені.

2. При організації цеху з ремонту головок циліндрів максимально можливий річний % за кредитом банку не повинен перевищувати 10% річних, інакше термін окупності перевищить 5 років, що збільшить ризик банкрутства підприємства.

3. Важке обладнання для ремонту блоків циліндрів та колінвалів у рамках існуючих цін на роботи має вкрай низьку рентабельність. При організації цеху повного циклу з дорогого європейсько-турецького обладнання ніякі кредити неможливо знайти взяті у банку ні під який, навіть найнижчий відсоток. У разі, якщо для закупівлі важкого обладнання використовуються кредитні гроші з будь-яким річним відсотком, відмінним від нуля, нове підприємство стане банкрутом, навіть не відкрившись.

4. Дороге важке обладнання окупається за розумний термін лише у разі інвестиції власних грошей і лише як доповнення до діючої ділянки головок циліндрів.

5. Зазначена ситуація з низькою рентабельністю склалася внаслідок тривалого, протягом десятиліть, застосування застарілого обладнання, що дає низьку якість робіт. Такі роботи відповідають залишковій ціні старого обладнання, на якому вони виконуються, і коштують дуже дешево (точніше, нічого не коштують).

6. Єдиним можливим вирішенням проблеми з окупністю важкого обладнання на даний час є придбання китайських та індійських верстатів замість європейсько-турецьких.

7. Враховуючи, що нині рівень цін на роботи з механічної обробки в Україні нижчий, ніж у Європі, в середньому в 5-7 разів (такої великої різниці немає за жодними іншими параметрами), є хороші перспективи на поступове підвищення цін на ті роботи, які виконуватимуться на сучасному обладнанні. Таким чином, можна припустити, що рівні рентабельності насправді будуть вищими, а терміни окупності – меншими, ніж показані в даному звіті (зрозуміло, все це буде лише у мирний час).

Досвід каже: підприємства, які брали кредити на купівлю дорогого важкого обладнання та які ми бачили за 25 років, давно збанкрутували та закрилися – вижили лише ті, які вкладали свої власні гроші або які купували важке обладнання поступово з доходів та/або маючи якийсь ще бізнес. Ми ні на що не натякаємо, але рекомендуємо вчитися на чужих помилках, а не на своїх.

Олександр Хрулєв ©

д.т.н., с.н.с.

*Ця стаття є оціночним судженням (думкою) автора на тему, що розглядається в статті, і висловлює особисту точку зору, яка не претендує на незаперечний доказ і не затверджує будь-яких незаперечних фактів. Відповідно до цього, при будь-якому використанні, повному або частковому, матеріалів цієї статті посилання на оціночну думку автора обов’язкове.