Этот вопрос возникает каждый раз, когда для оснащения/переоснащения цеха требуется приобрести какое-то дорогостоящее оборудование. И вопрос вполне закономерен, поскольку ответ на него позволяет понять, какие средства, откуда и на какое время требуется привлечь для данной покупки. Одновременно это также очень важный вопрос, так как ответ определяет еще и целесообразность покупки, а также варианты оборудования в случае, если выбранная позиция окажется нерентабельной.

Вроде на первый взгляд понятно, что речь идет об эффективности вложения средств в оборудование для цеха моторного ремонта. Это такая не сколько инженерно-техническая, сколько экономическая задача. А экономиков у нас больше чем даже электроников. В кедах. Но… мы столкнулись с такой парадоксальной ситуацией, когда все понимают важность темы, но почему-то никто не может ничего рассчитать. До такой степени, что даже бакалавры и магистры с кандидатами экономических наук не знают как. Видимо, их не учили. Или наоборот, их учили, а они не учились. Или учились, но не тому – так тоже бывает.

Ну, раз они не знают, то это тоже никакая не беда – инженеры с экономической задачей точно справятся. Поэтому начнем сразу с исходных данных нашей задачи.

.

1. РАСХОДЫ

Итак, мы хотим потратить N-ную сумму на покупку оборудования. Какую? Это можно вычислить, составив простую таблицу и внеся туда все те позиции, из которых состоит цех моторного ремонта. Как уже было показано раньше, можно разбить все моторное производство на 2 части (цеха) – цех ремонта головок цилиндров и цех тяжелого оборудования (или ремонта коленвалов и блоков цилиндров).

Цех ремонта головок цилиндров, как показывает практика, может существовать отдельно и самостоятельно. Это значит, что при необходимости к нему может быть добавлен цех тяжелого оборудования (а может и не быть добавлен). В то же время, цех тяжелого оборудования фактически самостоятельности не имеет и без ремонта головок цилиндров просто теряет смысл. Вследствие этого, в реальности есть только 2 варианта устройства цеха – в виде цеха только ремонта головок или цеха полного цикла.

Однако для упрощения расчетов и наглядности результатов далее мы будем рассматривать обе части цеха – головок и тяжелую, раздельно.

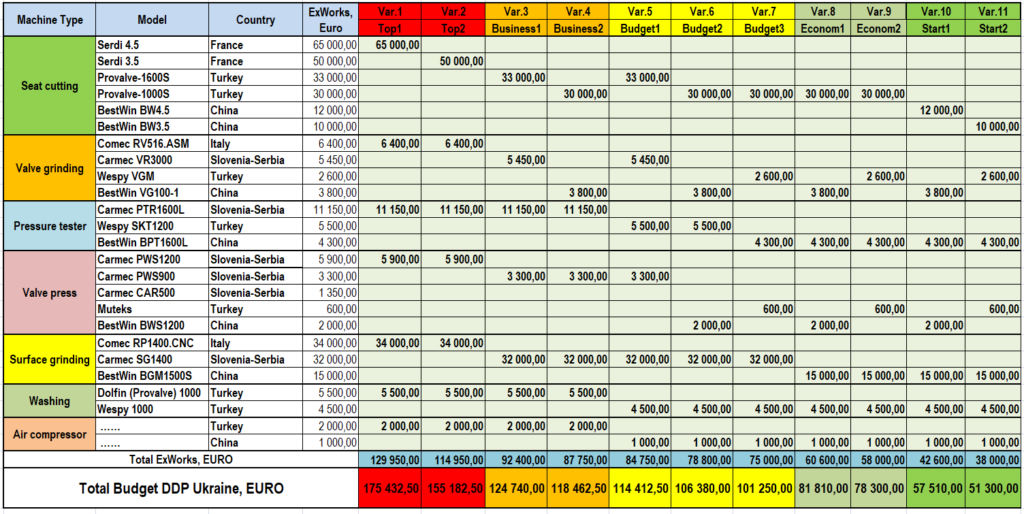

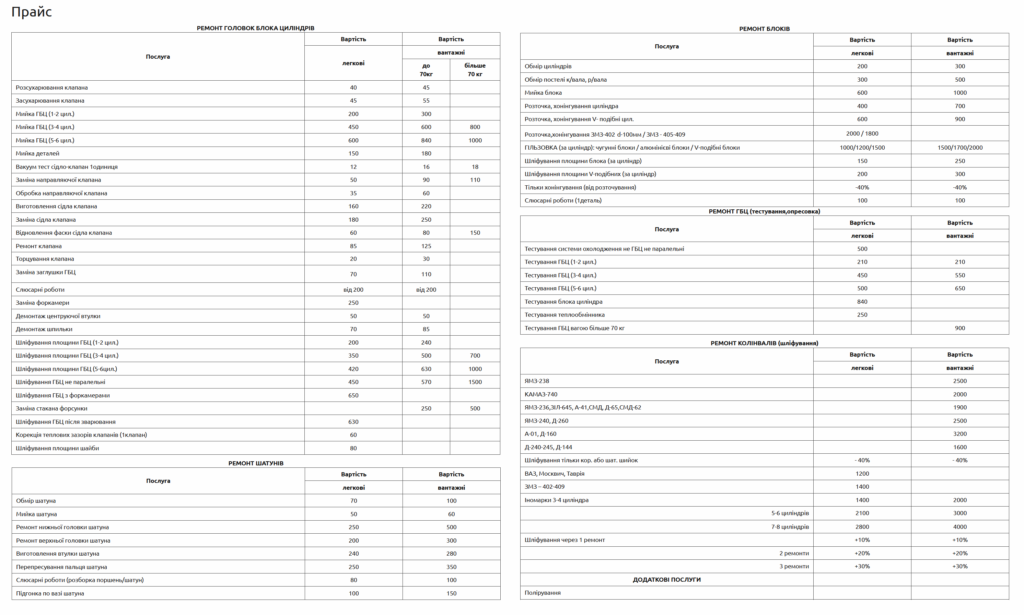

Состав и цены оборудования для цеха головок легко определяются по данным из нашего прошлого отчета:

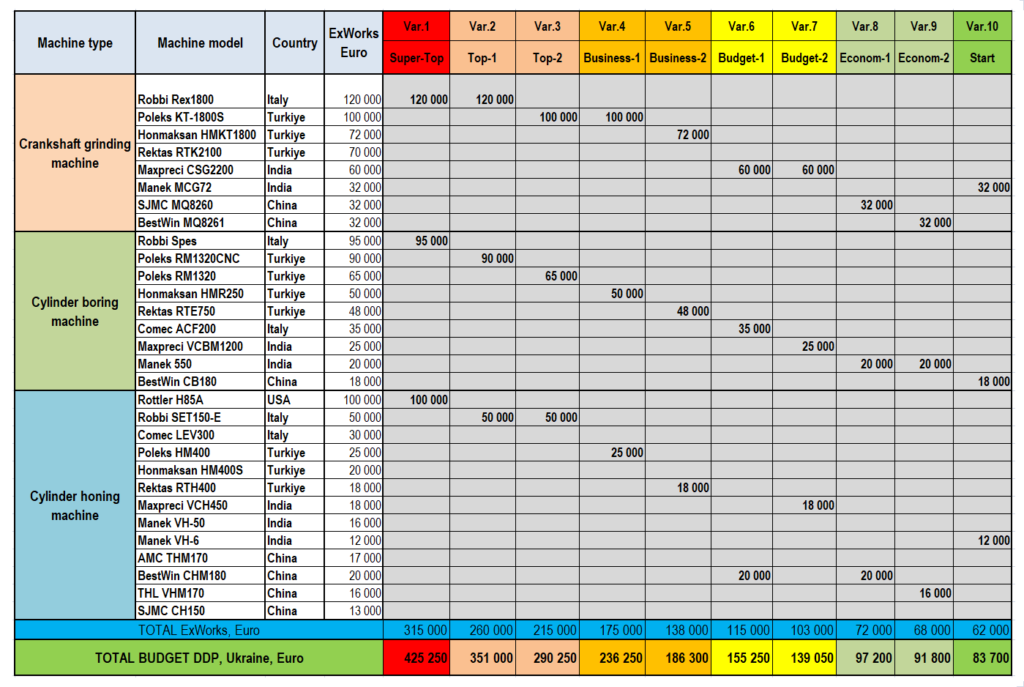

Для тяжелого цеха тоже можно легко прикинуть, что туда включить и сколько оно стоит. Сделаем аналогичную таблицу для тяжелого цеха, включив туда только 3 главных станка – шлифовальный, расточной и хонинговальный. Получится ну очень интересная картина, где разница между самым дорогим и дешевым вариантом отличается в… 5 раз:

Если ориентироваться на бюджетные варианты, но отдавать преимущество турецким производителями (с небольшим добавлением Европы и Китая), то в результате получим такую интересную таблицу:

Цех ремонта головок, ориентировочно бюджет:

Тяжелый цех разбит на 2 части (очереди) – основную (синюю) и дополнительную (желтую):

Ну, и в результате суммируем и получаем такие бюджеты:

Не имеет никакого смысла пытаться объять необъятное, по совершенно очевидным причинам. Поэтому далее будем рассматривать только основную часть тяжелого оборудования, без которого никак нельзя, а дополнительную часть, без которой вполне можно начать, оставим для будущих расчетов.

Таким образом, имеем 2 суммы, которые попробуем окупить – поочереди и вместе.

.

2. ДОХОДЫ

Чтобы окупить вложения (затраты, инвестиции), совершенно очевидно, что оборудование должно приносить доход. Какой, где и откуда его взять?

В целом понятно – цех должен производить работы, которые надо продавать клиентам. Отсюда сразу следует несколько важных моментов по организации, в том числе:

…..1) чем больше будет клиентов, тем выше доход и скорее все окупится

…..2) сразу понятно, что ничего вообще не окупится, если рассчитывать только на загрузку оборудования от собственного автосервиса – требуется организовать прием деталей в ремонт со стороны,

…..3) когда клиенты заказывают работы, то чем больше разных деталей будет делаться, тем доход будет больше

…..4) однако есть ограничения по максимальному объему работ – они зависят от типа оборудования и количества работников. В любом случае работники не смогут, а оборудование не даст сделать больше, чем некое максимально возможное количество

…..5) но, с другой стороны, максимального объема, как правило, невозможно добиться, особенно, в начальный период работы нового предприятия. У старого предприятия тоже не получится сделать скачок, поэтому требуется оценить какой-то реальный объем работ.

Вопрос сразу распадается на 3 части:

…..1) требуется определить реальный объем работ (в типах и количестве деталей) за выбранный период;

…..2) требуется найти цены на данные работы;

…..3) и только после этого можно рассчитать доход и срок окупаемости, в течение которого можно вернуть инвестиции, чтобы начать получать чистую прибыль.

2.1. Объем работ

Если речь идет о давно работающей мастерской или цехе моторного ремонта, то там все понятно – открыл компьютер и посмотрел, сколько деталей, и каких, сделал цех за день, неделю, месяц или год. Проще не быват. Хуже, когда никакого цеха нет, и непонятно, сколько работ должно быть.

Как правило, в начальный период после открытия работ мало, и их количество начинает расти обычно только через год, достигая некоей средней величины после 3-х лет работы цеха. Мы упростим задачу, поскольку изначально предполагаем довольно значительные сроки окупаемости.

Для работающего цеха, исходя из опыта были приняты такие средние цифры выработки в день:

1. Для головочного цеха:

…..Головок цилиндров на замену направляющих, правку седел, шлифовку клапанов – 3

…..Мойка головок – 6

…..Опрессовка головок и обработка плоскости – 5

2. Для цеха ремонта блоков и коленчатых валов:

…..Блоков цилиндров на расточку-хонингование – 3

…..Блоков цилиндров на гильзовку – 1

…..Коленвалов на шлифовку-полировку шеек – 3

…..Прочих токарно-слесарных работ – 1

Понятно, что если принять другие исходные количества, то результат изменится. При этом главное в том, что тенденции важнее, чем точные (и заранее неизвестные) количества работ в конкретном еще не построенном цехе. Но в любом случае, очень легко повторить расчет с любыми количествами деталей – было бы желание.

Мы, естественно, предоставляем всем желающим возможность совершенно свободно и бесплатно все расчитать с любыми данными, для чего им достаточно только открыть волшебный Excel на своем собственном компьютере и вставить в нужные клетки все наши цифры.

2.2. Цены на работы

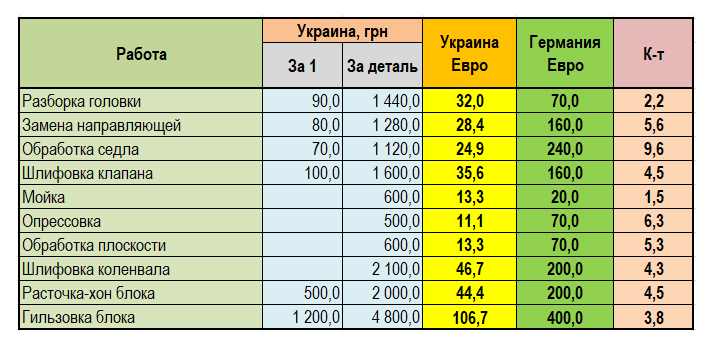

Цены на работы в первом приближении были взяты с известных Интернет-сайтов ремонтных компаний. Мы не занимались оценками, насколько эти цены соответствуют или не соответствуют чему-либо – мы просто использовали то, что есть в сети:

Исходя из этого, для одной головки приняты следующие цены в грн.:

…..Разборка-сборка =1280

…..Мойка =600

…..Опрессовка =600

…..Замена направляющих =960

…..Обработка седел =1120

…..Шлифовка клапанов =1600

…..Обработка плоскости =600

Для блоков и коленвалов также приняты такие цены для одной единицы детали, грн.:

…..Расточка-хон блока =2400

…..Гильзовка блока =6000

…..Шлифовка коленвала =2000

…..Полировка шеек коленвала =500

…..Слесарные работы =3000

При исследовании цен вдруг обнаружилась удивительная вещь. Вот это цены одного из механических цехов по ремонту двигателей в Германии:

Что тут может быть интересного? Да вот что:

То есть, цены на работы по механической обработке деталей в Германии в среднем выше чем у нас,… в 5-7 раз! И это при тому, что топливо у нас дешевле только в 1,3 раза. А много чего и дороже. Причины такого перекоса в целом понятны – старые убитые станки неспособны делать качественную работу, а некачественная работа ничего не стоит. Но это тема отдельного исследования.

.

2.3. Методика расчетов

Итак, мы знаем сумму инвестиций. Примем, что у нас своих денег нет, и мы все берем в банке в кредит. Для этого надо знать и задать в расчетах годовой %, который попросит банк. Понятно, что банк всегда хочет много, но и без расчетов понятно, что если банкиры хотят больше 20-25%, идти к ним, чтобы остаться без штанов, нет ровно никакого смысла и безо всяких расчетов. В идеале, понятное дело, надо стремиться к тому, чтобы %=0. Фактически это будет означать, что на покупку оборудования мы тратим собственные накопления.

Произведение количества оплаченных работ в день на количество рабочих дней в месяце и в году даст искомый доход в год. Считаем, что в месяце 21 рабочий день, а 12 месяцев дает всего 252 рабочих дня в год – весьма близко к реальности.

Необходимо также директивно принять, какую часть от получаемого доход мы сможем/будем тратить на возврат затраченных средств. Практика показывает, как минимум, 3 очень важных момента:

…..1. Предприятию важно в начале выйти в ноль, а затем начать получать прибыль, которая есть разница между доходом (то, что заплатили клиенты) и всеми расходами (зарплата, аренда, налоги).

…..2. Эту прибыль как раз и надо отправить на возврат затраченных на оборудование средств.

…..3. После того, как все деньги будут выплачены, именно эта сумма прибыли станет тем, что будет получать предприятие на свое дальнейшее развитие (или собственник на то, чтобы лежать на пляже океанского острова).

Тут практика, как всегда, тоже имеет рекомендации. Например, если прибыль предприятия меньше 20%, то зачем оно нам нужно, такое предприятие, не лучше ли заняться чем-нибудь другим? А если прибыть больше 30%, то сможет ли предприятие такую прибыль обеспечить? Вряд ли (обеспечит 20%, а остальное могут и украсть – тоже тема).

Сумма, которую придется отдать банку, легко считается по формуле:

е = И * П * (Р + 1) / 2400 , (1)

где P – срок кредита, месяцев; П – годовой % по кредиту; И – сумма кредита, равная сумме инвестиций (вложенных в оборудование средств).

В уравнении (1) у нас 2 неизвестных – сумма возврата и срок кредита, за который мы сможем все вернуть. Его можно найти по формуле:

Р = 1200 * (И + е) / (D * А) , (2)

где A – сумма дохода от работ, в год; D – % от дохода, которую мы будем отдавать (равная прибыли).

2 уравнения с 2-мя неизвестными дают решение для суммы возврата:

е = И * И * П / (D * A — И * П). (3)

Откуда срок окупаемости в годах

R = P/12 = 100 * (И + е) / (D * A). (4)

Первое ограничение: D * A не может быть меньше И * П. То есть, если прибыль равна или меньше суммы процентов, которые надо вернуть банку, из формулы (3) следует, что ничего окупить невозможно. И это совершенно очевидно, потому что когда расходы тупо больше чем доходы, предприятие заранее банкрот.

.

3. РЕЗУЛЬТАТЫ

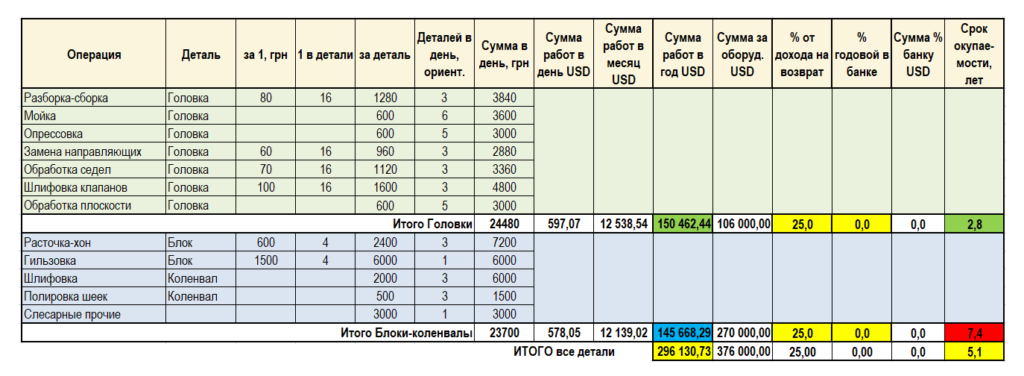

Сводим все в настоящую таблицу Excel, где выделяем участок головок и участок тяжелого оборудования, после чего сводим их вместе:

Далее с помощью таблицы легко посчитать варианты. А они стоят того, чтобы их посчитать!

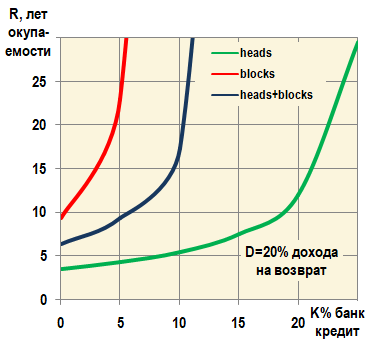

1. Если принять прибыль неизменной 20% и отправить ее на погашение кредита, то получаем срок окупаемости разных проектов цеха при разных процентах банка:

На самом деле, это супер-результат. Можем видеть, что цех по ремонту головок имеет шансы окупиться за 5 лет даже при 10% годовых. Однако как только мы к нему захотим пристегнуть тяжелое оборудование, предприятие неминуемо обанкротится — оно даже за 15 лет не сможет отдать должок. Получается, что если для организации головочного участка еще можно брать деньги в кредит, то для постройки цеха полного цикла потребуется использовать только собственные средства. Или не пытаться уходить в тяжелую тему. То есть, если головки могут делать все, то современное тяжелое оборудование при таких низких ценах на работы – оно не для всех, а только для богатых. Парадокс, да и только, потому что работы на самом дорогом оборудовании получаются только для бедных.

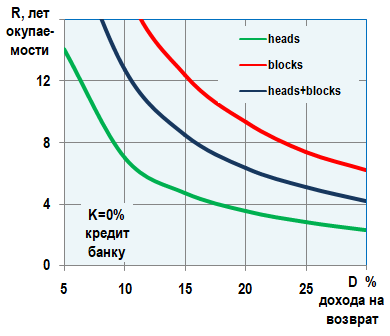

2. А что если мы найдем и вложим таки свои кровные? Тогда такая дискотека:

То есть, имеем все шансы окупить проект головочного участка за жалкие 2,5 года, а если поднажмем и выжмем из цеха 25% прибыли от общего дохода, то и тяжелое оборудование за 5 лет тоже окупится, деньги вернутся.

.

3.1. Проверка полученных результатов

Грубо проверить полученные результаты можно так. Разделим весь доход на 4 равные части – зарплата, аренда помещения для цеха, налоги с накладными расходами и прибыль, она же возврат инвестиций. Простой расчет показывает, что фонд заработной платы в таком случае позволяет нанять, как минимум, 6-7 человек персонала, которые вполне способны выполнить заданный объем работ. При этом цех, занимая, к примеру, площадь 250-300 кв.м и потребляя примерно 50 кВт электричества, сможет заплатить аренду по ставке 30 долларов за кв.м в месяц, что с вполне покрывает обычный уровень цены производственной недвижимости и электроэнергии.

Характерно, что при нынешних ценах электроэнергии, если вдруг досужий собственник решит заменить современное оборудование металлоломом, старинные станки-мастодонты дружно помогут его обанкротить своими чрезмерно прожорливыми электродвигателями. Что будет совершенно правильно, ибо, как говорят, нефиг.

4. КАКИЕ ЕЩЕ ЕСТЬ ВАРИАНТЫ?

А что, если… Предположим, собственных денег нет, но все равно надо сделать цех. В таком случае придется спускаться с европейско-турецких небес на индийско-кетайскую землю. Даже если очень не хочется.

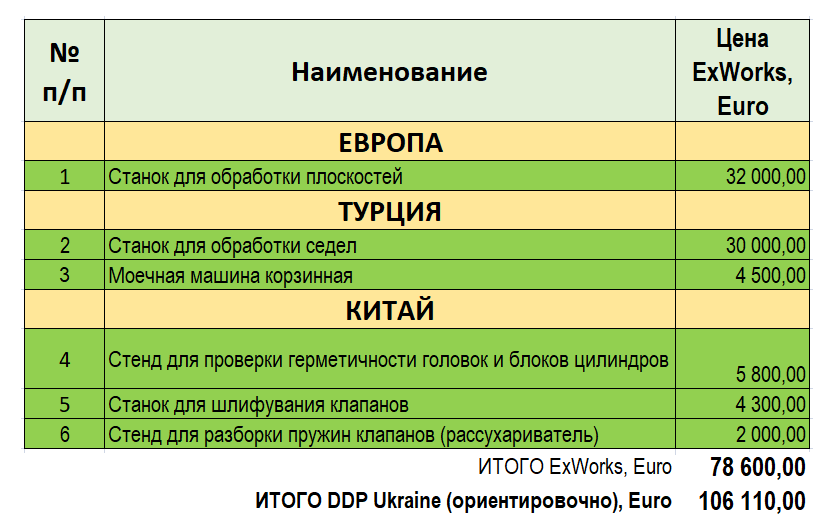

В таблице выше бюджет цеха по ремонту головок, построенного на китайском оборудовании, вряд ли превысит 60.000 долларов.

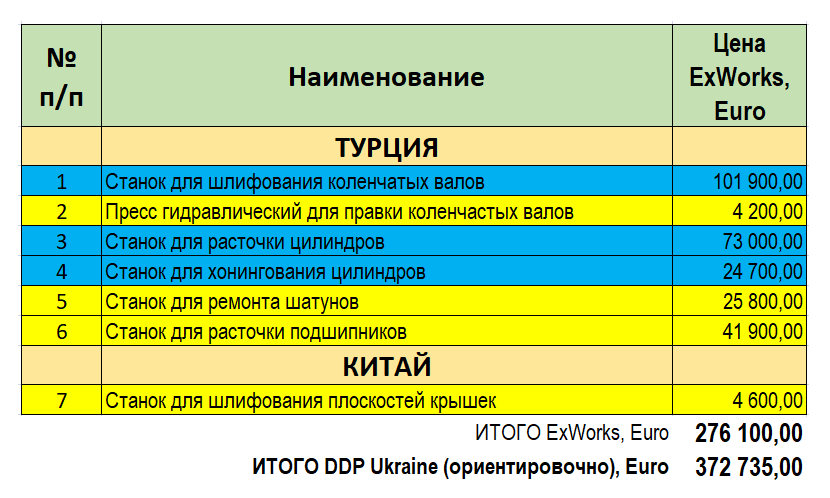

Как это следует из нашей таблицы, шлифовальный станок для коленвалов в Индии можно взять за 60-70.000 долларов (с учетом доставки), а расточной для цилиндров вряд ли превысит 35.000 долларов. Если оставить в списке турецкий хонинговальный станок стоимостью те же 35.000 долларов (что не так и дорого в сравнении), то общий бюджет цеха тяжелого оборудования не превысит 140.000 долларов, что есть уже вполне себе реальная цифра. И она в 2 раза дешевле, чем принято выше для цеха из турецкого оборудования целиком.

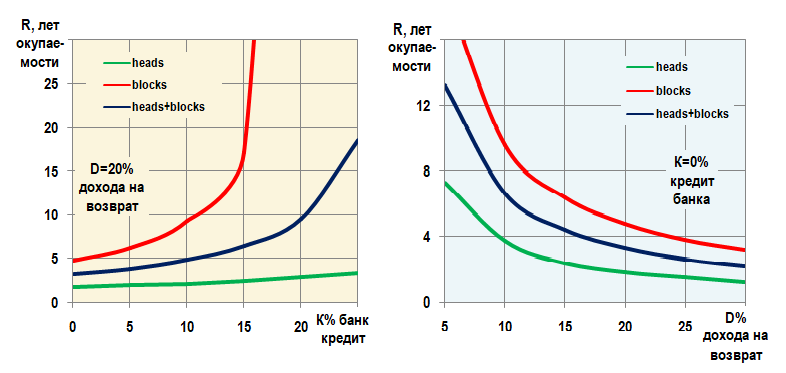

А это принципиально меняет картину. Повторный расчет показывает, что цех по ремонту головок можно окупить меньше чем за 2 года, а если к нему пристегнуть тяжелый цех, то срок окупаемости плавно снизится к 5 годам даже при 10% банковском кредите. И даже 15% кредита уже не выглядят гарантией банкротства нового предприятия.

Как это видно, кривые окупаемости при таких условиях резко меняют характер, и то, что было невозможно при использовании турецко-европейского оборудования, легко проходит при его замене на индийско-китайское.

Однако этот результат не следует воспринимать как рекламу дешевого китайского или индийского оборудования — оно нередко имеет хуже качество и меньшую доолговечность. Что может вызвать дополнительные трудно учитываемые расходы. Но на самом деле, это повод задуматься. Потому что более дешевые позиции делают реальным то, что с дорогими невозможно в принципе.

.

ВЫВОДЫ

1. При существующем уровне цен на услуги по механической обработке деталей возможности в организации нового цеха и приобретения оборудования для него сильно ограничены.

2. При организации цеха по ремонту головок цилиндров максимально возможный годовой % по кредиту в банке не должен превышать 10-15% годовых, в противном случае срок окупаемости превысит 5 лет, что увеличит риск банкротства предприятия.

3. Тяжелое оборудование для ремонта блоков цилиндров и коленвалов в рамках существующих цен на работы имеет крайне низкую рентабельность. При организации цеха полного цикла из дорогостоящего европейско-турецкого оборудования никакие кредиты не могут быть взяты в банке ни под какой, даже самый низкий процент. В случае, если для закупки тяжелого оборудования используются кредитные деньги с любым годовым процентом, отличным от нуля, новое предприятие станет банкротом, еще даже не открывшись.

4. Дорогостоящее тяжелое оборудование окупается за разумный срок только в случае инвестиции собственных денег и только как дополнение к уже работающему участку головок цилиндров.

5. Указанная ситуация с низкой рентабельностью сложилась вследствие длительного, в течение десятилетий, применения устаревшего оборудования, которое дает низкое качество работ. Такие работы соответствуют остаточной цене старого оборудования, на котором они выполняются, и стоят очень дешево (точнее, ничего не стоят).

6. Единственным возможным решением проблемы с окупаемостью тяжелого оборудования в настоящее время является приобретение китайских и индийских станков вместо европейско-турецких.

7. Учитывая, что в настоящее время уровень цен на работы по механической обработке в Украине ниже, чем в Европе, в среднем в 5-7 раз (такой большой разницы нет ни по каким другим параметрам), имеются хорошие перспективы на постепенное повышение цен на те работы, которые будут выполняться на современном оборудовании. Таким образом, можно предположить, что уровни рентабельности в действительности будут выше, а сроки окупаемости – меньше, чем показанные в данном отчете (разумеется, все это будет только в мирное время).

Опыт говорит: предприятия, которые брали кредиты на покупку дорогостоящего тяжелого оборудования и которые мы видели за 25 лет, давно обанкротились и закрылись – выжили только те, которые вкладывали свои собственные деньги или которые покупали тяжелое оборудование постепенно с доходов и/или имея какой-то еще бизнес. Мы ни на что не намекаем, но рекомендуем учиться на чужих ошибках, а не на своих.

Александр Хрулев©

д.т.н., с.н.с.

* Данная статья представляет собой оценочное суждение (мнение) автора на рассматриваемую в статье тему и выражает личную точку зрения, которая не претендует на неопровержимое доказательство и не утверждает каких-либо неоспоримых фактов. В соответствии с этим, при любом использовании, полном или частичном, материалов данной статьи ссылка на оценочное суждение автора обязательна.